老作坊食品加工厂

发布日期:2025-08-22 05:56 点击次数:68

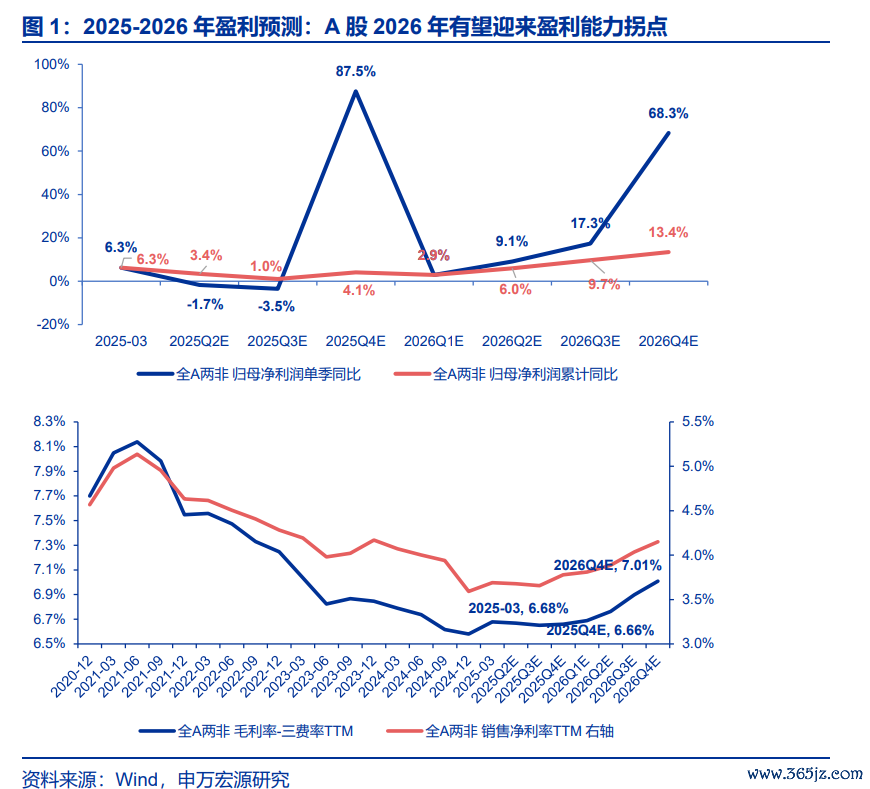

申万宏源合计,26年A股盈利材干拐点的预期迟缓了了,住户进款搬家的基本面条件正在趋于锻真金不怕火。短期A股市集赢利效应初步规复,住户进款搬家正在萌芽,但尚未全面加快。而当下职权市集并莫得以往“股房跷跷板”的不竭,增量资金的天花板正在翻开。

住户进款搬家的前提是什么?

职权市集中期基本面预期改善、预期赢利效应回升是必要条件,A股现时也曾具备。咱们合计,历来齐莫得脱离基本面的牛市,即使是14-15年牛市,背后也蕴含着“互联网产业趋势日月牙异、从上至下校正预期狠恶”的基本面趋势。

进款搬家确凿的传导链条,应该是“基本面预期改善→股市赢利效应初步集会→住户进款向股市搬家→市集上举止量和幅度进一步放大”,基本面预期决定市集变化的标的,资金体量决定市集高潮的速率和幅度。当下,26年A股盈利材干拐点的预期迟缓了了,住户进款搬家的基本面条件正在趋于锻真金不怕火。

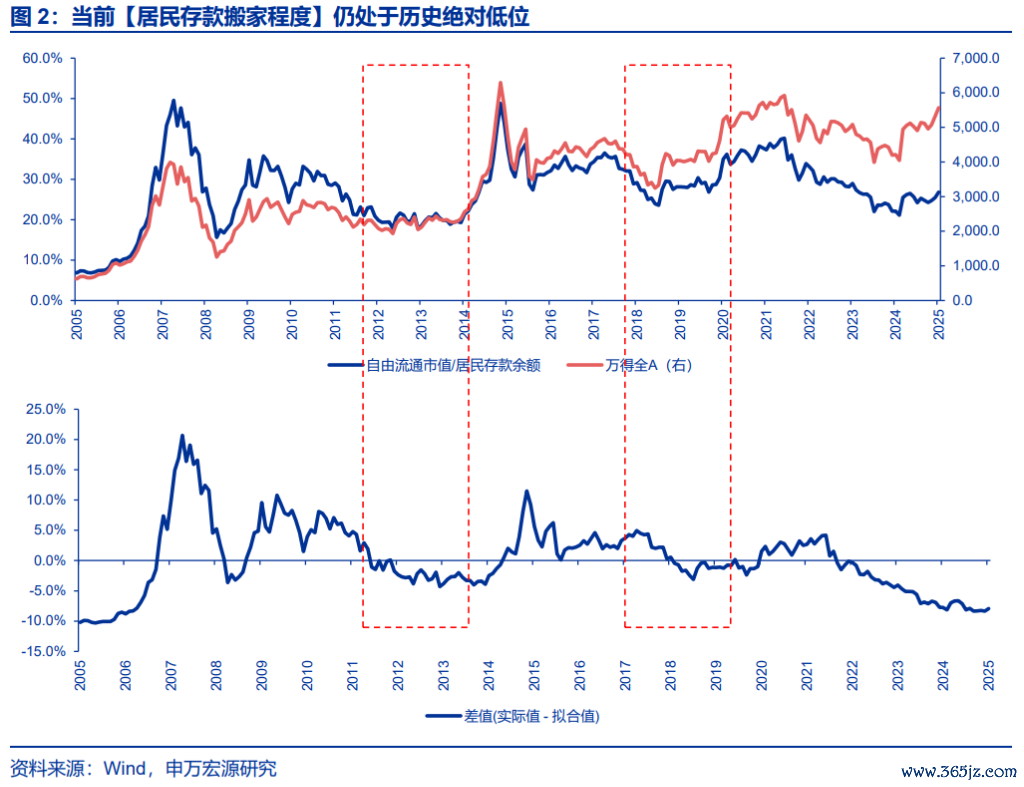

住户进款搬家到了什么历程?

现在尚未全面加快。“全A目田流畅市值占住户进款余额”缱绻不错体现住户进款和职权市集资金体量的相对变化,但由于缱绻受市集涨跌的影响较大,咱们把该缱绻与全A收盘价进行线性追思,缱绻本色值–通过追思获得的拟合值,看成【住户进款搬家历程】缱绻,剔除股价涨跌的影响。

历史上【住户进款搬家历程】同步或滞后于市集底,其中14-15年、20-21年均滞后于市集底,也体现了住户进款搬家的前提是市集赢利效应的集会。22年以来住户进款限度栽培、按期化加快,【住户进款搬家历程】也合手续下行,短期A股市集赢利效应初步规复,【住户进款搬家历程】不再接续回落、但仍位于历史全齐低位,住户进款搬家正在萌芽,但尚未全面加快。

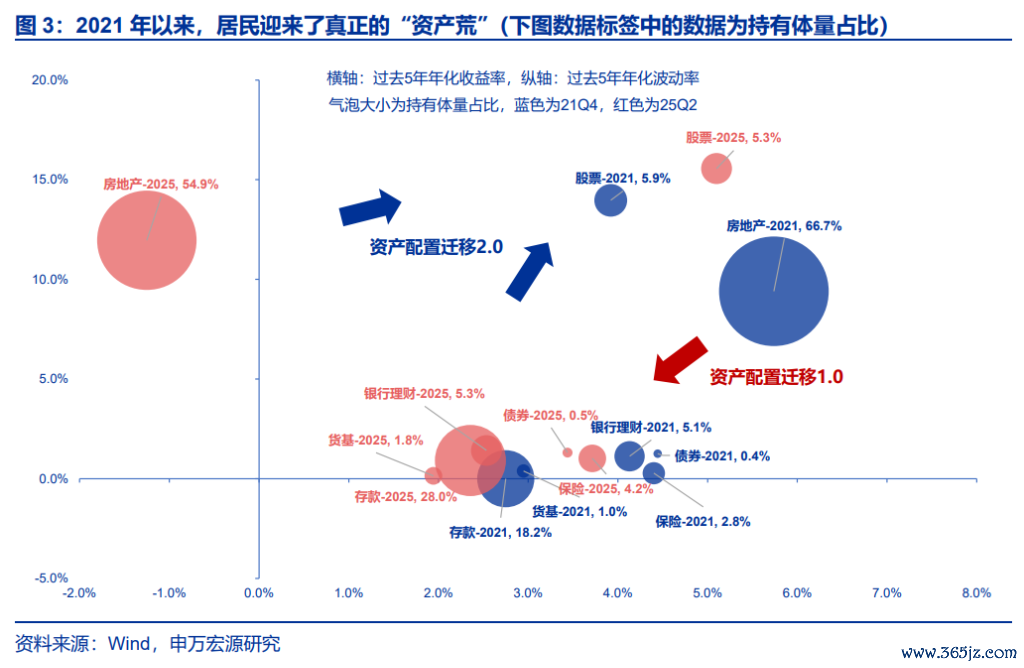

本轮进款搬家有什么不相同?

“股房跷跷板”不再,职权增量资金潜在上限翻开。咱们测算了住户钞票欠债表,并中式住户主要设立钞票在2021年末、2025年中的情况进行对比:

2021年以来,住户迎来了确凿的“钞票荒”。房地产收益率转负,住户资金被动从房地产迁出(占比下滑10%以上),但穷乏中高风险和收益钞票,只可向低风险低收益的钞票迁徙,包括进款按期化、报告稍高于进款的类固收钞票,但这些钞票的收益率也有中永恒回落压力,住户亟需一类钞票替代往日房地产的位置。职权市集有望成为住户钞票设立迁徙的下一站。

“进款搬家”此前也曾在少数收益率较好的结构和居品中发生(高分成-答理型保障,小微盘-私募量化),后续赢利效应扩散后,职权市集有望全面迎来资金增量。往日多年牛熊周期,职权市集还会濒临“股房跷跷板”的问题,住户增量设立有上限,但本轮莫得这一不竭,增量资金的天花板正在翻开。

(注:合手有体量占比为住户合手有在图中列示钞票的里面占比,股票包括径直合手有股票和通过职权基金合手有,债券包括径直合手有债券和通过债券基金合手有)

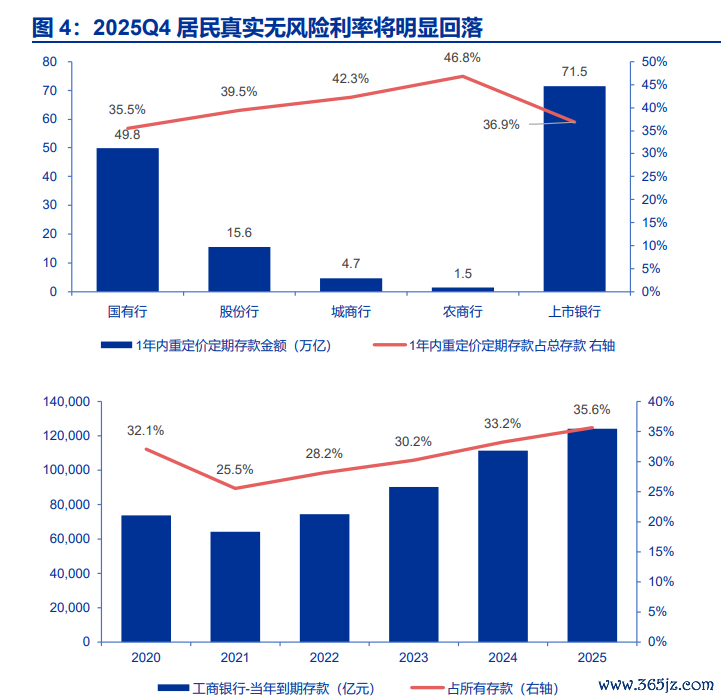

为什么短期市集对住户进款搬家温煦度提高?

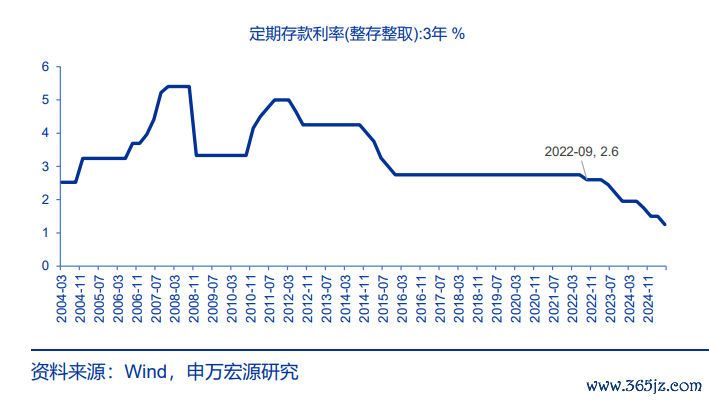

2025Q4住户真实无风险利率将明显回落。一方面,25年进款到期的体量较大。上市银行25年到期的进款约为71.5万亿,占系数进款的36.9%;以工商银举止例,25年内到期的进款体量和比例均为近5年新高。另一方面,25Q4三年期进款重订价将鸠合运行。22年9月是本轮进款降息潮的运行,住户进款中占比拟高的3年期进款,在25年9月运行濒临重订价,后续住户真实无风险利率将明显回落,驱动住户进款搬家初步加快。

住户进款搬家的面貌独一径直入市吗?

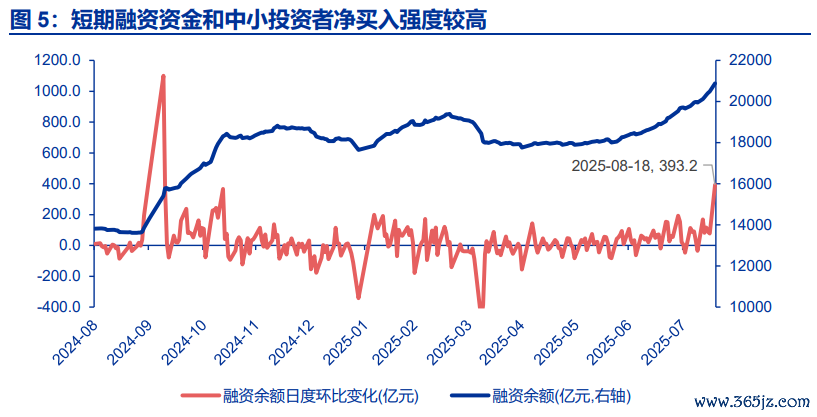

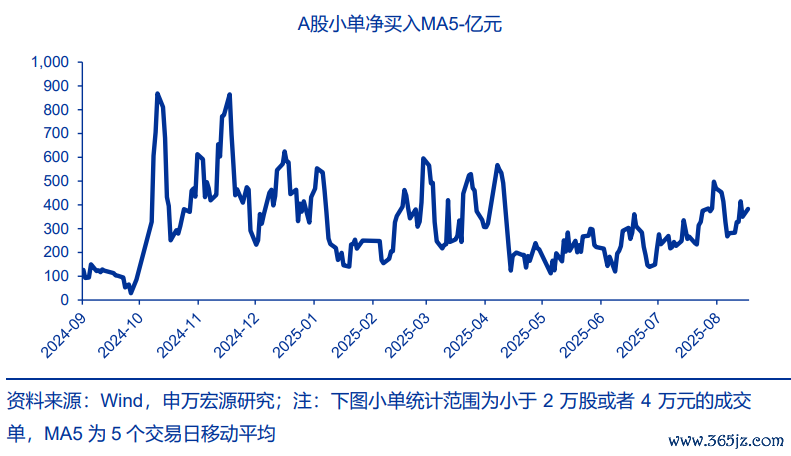

2026年主动职权公募有望重获住户增量资金。住户资金会延续流向风险收益比更高的居品/入市通说念。现时中小投资者入市强度回升、往复性资金订价材干较强的资金特征,与中期基本面掂量也曾趋向乐不雅、但牛市中枢结构干线尚未出现的基本面特征相互匹配。但要是后续相宜牛市叙事的产业趋势出现,主动职权基金发扬上风的机遇降临,有望成为住户资金入市新的主要通说念。现在主动职权基金距离新刊行放量还有多远?

历史上,主动职权基金增量流入回反正轮回的条件是,上一轮高点刊行的居品净值明显回到水上,基金盈利客户占比概况回到50%控制。截止2025年8月18日,20-21年高点刊行的基金平均净值回到0.92,净值回到1以上的基金份额占比约30%,7-8月公募净值征战速率显赫。2026年,产业趋势行情演绎有望驱动公募净值站稳水上,主动职权基金新刊行有望重新放量。

本文作家:韦春泽等,起首:申万宏源,原文标题:《住户进款搬家仍处于起步期》

本文作家:韦春泽等,起首:申万宏源,原文标题:《住户进款搬家仍处于起步期》风险领导及免责要求

市集有风险,投资需严慎。本文不组成个东说念主投资残忍,也未琢磨到个别用户极端的投资主义、财务景况或需要。用户应试虑本文中的任何观念、不雅点或论断是否相宜其特定景况。据此投资,包袱自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:当天93只个股冲突半年线