老作坊食品加工厂

发布日期:2025-07-15 06:38 点击次数:196

]article_adlist-->

]article_adlist-->一颗中医药新星正冉冉升空。

]article_adlist-->

]article_adlist-->出品 | 首席财经不雅察

上市公司功绩明星被低估?

日前,一则佐力药业联袂浙大,AI赋能政策升级的音信引起了我的关爱。AI+中药确乎让东谈主倍感簇新,可是更让我惊诧的是,久了了解佐力药业后,发现他的功绩和成长性竟发扬得如斯出众。

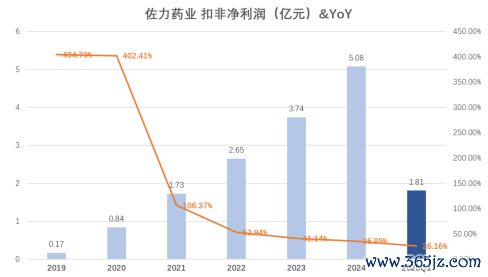

近十年中药股的龙头毫无疑问是片仔癀,再往前则是云南白药。片仔癀功绩的增长听说广为东谈主知,饶是如斯连年来其增速也略现劣势,2024年扣非净利润同比仅增长6.58%,遐迩10年的GAGR 22.19%。

佐力药业的功绩增速竟不逊于全盛时间的片仔癀。其扣非净利润近5年GAGR高达97.98%,2024年同比增速为35.89%,2025年Q1同比增速为26.16%。况兼公司的股权激发所制定的功绩想法,条目2025年—2027年功绩每年增长30%以上。

此外,公司上市14年,系数分成14次,累计分成金额14.42亿元,评释公司对鞭策陈述和长久投资价值如故很醉心的。即是这样一家高成长、高分成的企业,对应的PE只消20+X,不禁让我想探索下其低估的原因,以过火估值是否有升迁的后劲。

影响佐力药业估值的原因

流程我的一番征集和想考,我觉得影响佐力药业估值有以下主要原因:

1、应收账款和现款流

佐力药业本年一季度的盘算性现款流是-7,743.84万元,应收账款8.9亿元。让一些投资者质疑其的高速增长是通过放置净利润质料换来的,可是这是药企作念toB业务无法幸免的,况兼大大批时候其净利润增速是逾越应收账款增速的。

公司半年度功绩预报表现,上半年盘算活动产生的现款流净额在27,000万元—29,000万元之间,昨年同期此项金额为21,534.73万元,二季度现款流改善显豁,以至比同期更优秀。应收账款虽然莫得线路,但是盘算性现款流升迁,可以测度二季度回款应该可以。

上半年净利增速高于收入增速,上半年收入增速看着是12%,但是仔细看一下功绩预报内容,绝大部分家具都在增长,但是莫得提饮片业务,昨年上半年因为疫情后的偶发性,有一个乌梅汤大卖的身分,没找到官方数据,但是全网都说简略是1、2个亿,是以这块昨年基数比较高。刨去这块,上半年施行收入比数字看起来更高。而且乌梅汤利润率低,就因为高毛利率的家具收入增多的多,是以净利润才发扬出比收入增速快的扫尾,一切都合理了。

2、品牌价值和阛阓招供度

片仔癀之是以能得回40X的PE与其品牌价值和平常的阛阓招供度是分不开的,这极少上,由于佐力药业往日以toB业务为主,其家具知名度和招供度还有不小的差距。

只消得回平常招供,才调在高基数之后保执增速;只消家具久了东谈主心,才调得回提价权,在高渗之后仍是保执高增速,掀开增长天花板。

3、研发用度

部分投资者质疑佐力药业研发用度占比较低,2024年占营收比列为3.27%,这样的研发干涉能否赞助企业功绩增长。

个东谈主觉得,这极少中药和西药不太通常,进犯在独家秘方笃定之后,更多的是在此基础上养殖新家具。片仔癀2024年研发用度占营收比列为2.50%。

高研发干涉诚然值得饱读舞,但是不笃定性也很高,比较干涉大价钱“开盲盒”,明晰意识到我方的上风,“靠山吃山,靠山吃山”也可以。有句话岂肯说来着,不怕富二代吃喝玩乐,生怕富二代志在四方。

这样看来,其实影响佐力药业估值最进犯的身分如故1、2两点,这两点能否改善都和公司接下来toC业务的进展关连。公司亦然明晰地意识到了这点,提倡了“全部向C”政策。

此次浙江大学AI赋能,以乌灵菌为中枢,开辟“乌灵菌+X”耗尽品,剑指万亿健康耗尽阛阓颇具看点,但具体效果还需要时间来考验。

佐力药业先天不足的上风

上头谈结束对佐力药业一些存在融会互异的点,接下来来谈谈其所具备的一些上风,或者说“加分项”。

1、“独家大单品”乌灵菌组成公司护城河上风

公司的独到技能“特别药用真菌乌灵参的工业化坐蓐要道技能过火临床应用”于2010年2月取得了科技部、国度守密局聚合颁发的私密技能文凭,其发酵索要的乌灵菌粉被评为国度中药一类新药。

乌灵胶囊是公司独家家具,为纯乌灵菌粉制剂。乌灵菌粉系从我国特别药用真菌乌灵参等分离得回菌种,诓骗生物发酵技能精制而成的当代中药材。乌灵菌粉和乌灵胶囊皆在1998年4月得回一类新药文凭。

公司家具具备高临床招供度,2024年进入80项临床指南/大师共鸣,隐藏寰宇1.5万家病院(较2018年增4倍)。

护城河的宽度何如体现?从集采就可以看出来。大部分药企都是“谈集采色变“,因为药品被纳入集采后时常被动降价。而公司乌灵系列家具动作独家大单品,由于不可替代性,降价温和,反而受益于集采带来的销量升迁。

2、原材料自力腾达,老本可控、质料牢固

这极少是许多药企都小心的。片仔癀、同仁堂安宫牛黄丸、东阿阿胶等公司家具均烦懑于原材料价钱的波动。尤其是片仔癀,由于自然麝香的价钱飙升,近几年片仔癀也不停提价,“价升量降“,销量下滑终究是影响了片仔癀的功绩增速。

公司投资建造的智能化坐蓐基地在2020年缓缓投产,乌灵胶囊原料自给率升迁至100%,坐蓐老本着落15%。这样有用幸免了上游原材料加价挤压利润的风险,在异日公司家具久了东谈主心后,能通盘享受到提价所带来的收益。

3、处于增量阛阓

2024年乌灵胶囊新增列入14项临床指南及大师共鸣,现在已进入80个临床指南、临床旅途、大师共鸣及课本专著的保举,符合症从解救失眠、心焦抑郁等情谊现象蔓延至老年融会胁制领域。

当代东谈主压力大,神经系统疾病发病率激增,最新数据表现,失眠、心焦东谈主群达3亿以上(成年东谈主寝息困扰率48.5%,65岁以上达74%),安神补脑类中药阛阓展望2025年超150亿元。

同期东谈主口老龄化趋势显豁,最新数据表现,适度2024年末,我国60岁及以上东谈主口3.10亿东谈主,占寰宇东谈主口的22%。

在慢性病措置和医疗保健中,低副、无副的中成药具备显豁上风。

4、食药同源,进军耗尽品带来估值逻辑变化

中医常说“食药同源“,中药自然具备耗尽属性,中医药企业拥抱新耗尽海潮问心无愧。

食药同源的耗尽品时常具备高复购的特色,对强化家具融会,升迁盈利都有积极作用。比如我个东谈主肠胃不好,就时常复购江中药业的猴菇米稀。另外,耗尽家具的收入上限很高,毕竟首富可以从卖水行业中出身,中国耗尽阛阓弥散大,而且年青东谈主越来越在意养生和健康,耗尽结构的代际变化代表着异日阛阓蛋糕会从头分裂,花落谁家可以拭目而待。

本次公司的政策级调和,与浙江大学两个学院联手打造智赋食药聚合研发中心,成为“AI+食药同源”行业教导者,赋能全部向C的效果值得期待。

临了如故回到估值上来,要是佐力能执续完结30%+的年增长率,给到30X PE都不为过。但是最终能不成完结?概率比较大,毕竟有股权激发背书,但是谁也不敢打保票。是以许多东谈主说估值不是算术,而是艺术。

和片仔癀对比来看,片仔癀40X PE,佐力药业20+ XPE,互异如斯之大的根源在于品牌价值和家具知名度、招供度上。佐力如果能把品牌这块补上,那么估值是可以向片仔癀看王人的。可以这样说,佐力药业的向C之路,即是其价值重估之路。

点击关爱,跟主编交个一又友 ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP