老作坊食品加工厂

发布日期:2025-08-07 06:10 点击次数:74

登录新浪财经APP 搜索【信披】张望更多考评等第

(开首:散步红岭中路)

分析师:王剑 S0980518070002

分析师:陈俊良 S0980519010001

分析师:田维韦 S0980520030002

分析师:刘睿玲 S0980525040002

分析师:张绪政 S0980525040003

证实发布日历:2025.08.06

核心不雅点 ]article_adlist-->■ 中信银行是一家大型世界性股份行。

中信银行是中信集团旗下的世界性股份行,公司治理结构闲适,资产畛域、创收技艺、网点布局等均处于上市股份行前哨,是一家大型股份行,2024年末总资产逾越9.5万亿元。

■ 中信银行零卖转型奏效泄露,对公业务根基深厚。

(1)中信银行束缚提高零卖业务的策略定位,零卖转型握续鼓舞。2021年中信银行提倡“新零卖”策略定位,2022年将零卖业务升迁至“第一策略”地位。近两年行业举座靠近零卖资产质料压力,但中信银行2024年年报中强调刚烈践行“零卖第一策略”,彰显其策略定位愈加小心永恒发展。近两年中信银行零卖AUM、零卖客户数等快速增长,零卖贷款占比、零卖业务营收孝顺也升迁至高位,零卖业务转型奏效泄露。(2)中信银行永久深耕对公业务领域,对公业务仍具上风,在策略转型过程中起到压舱石作用。近几年中信银行对公客户数目、对公存贷款畛域闲适增长,对公业务资产质料稳中向好。欠债方面,中信银行在对公来回结算业务上风显赫,对公活期进款占比居股份行首位;资产方面,背靠中信集团,中信银行在对公详尽融资方面也具备上风。

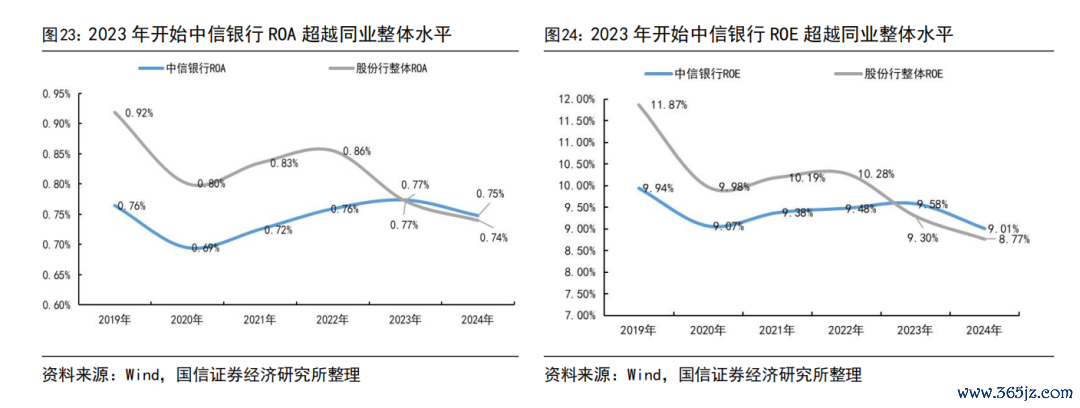

■ 中信银行盈利技艺赶超股份行举座水平,资产质料发达相对较好。

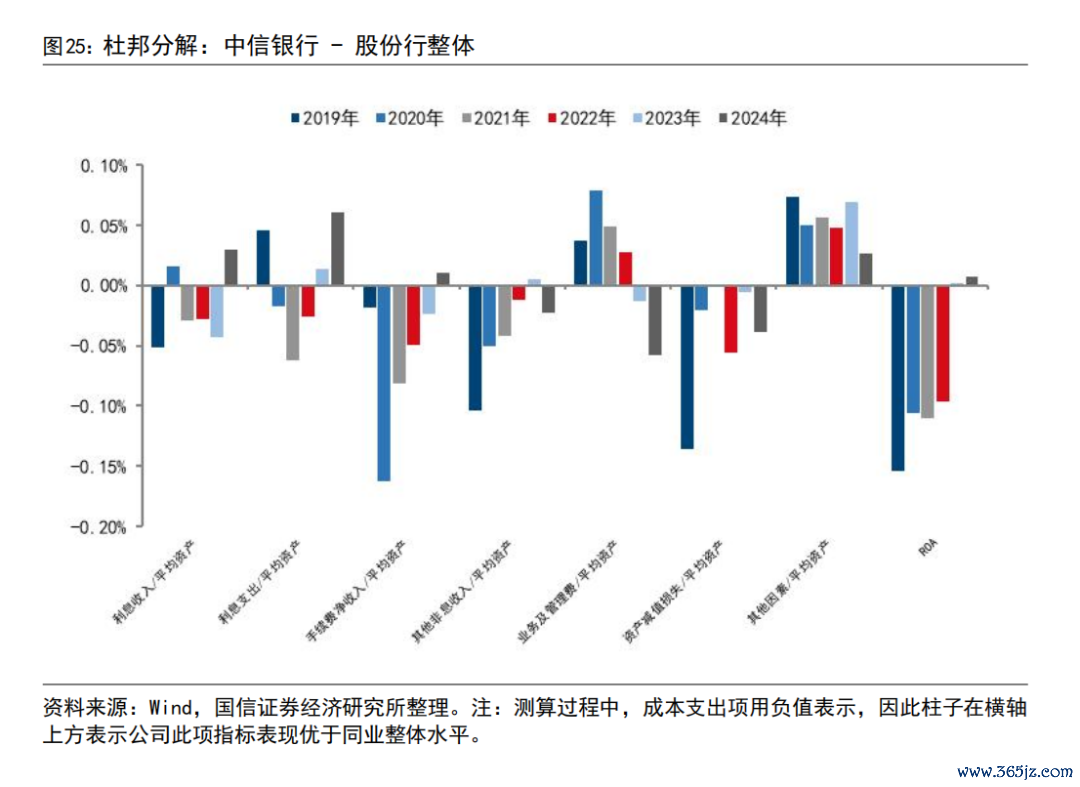

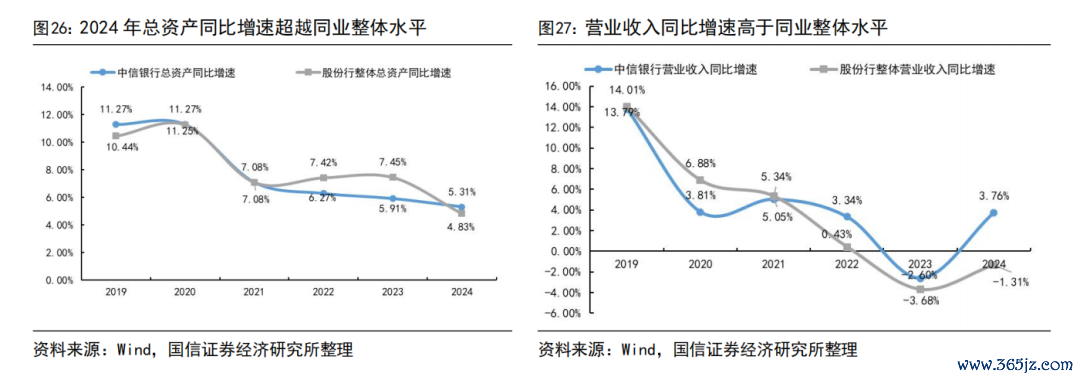

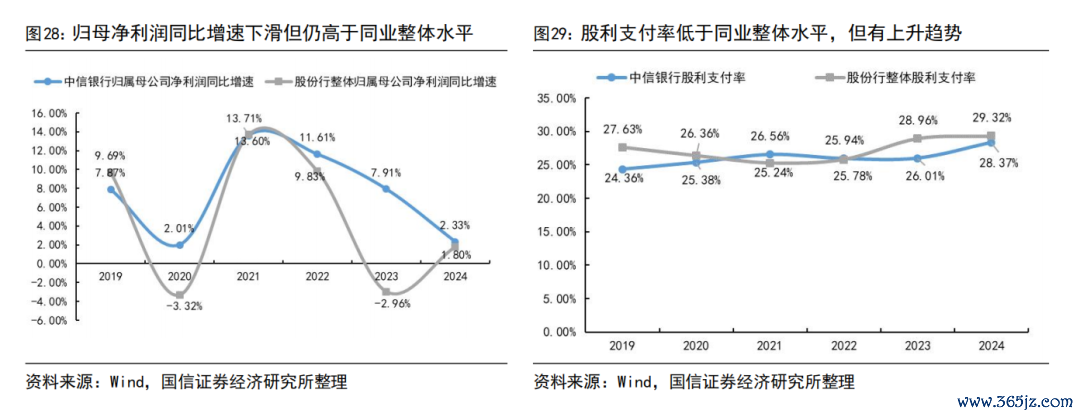

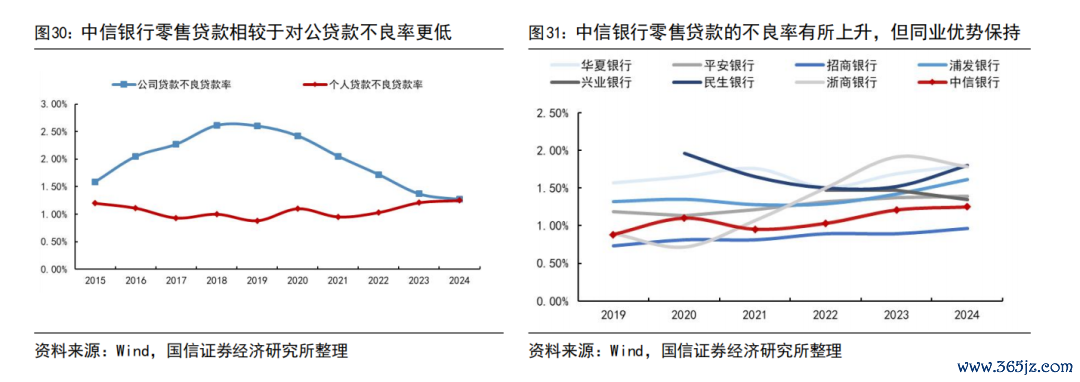

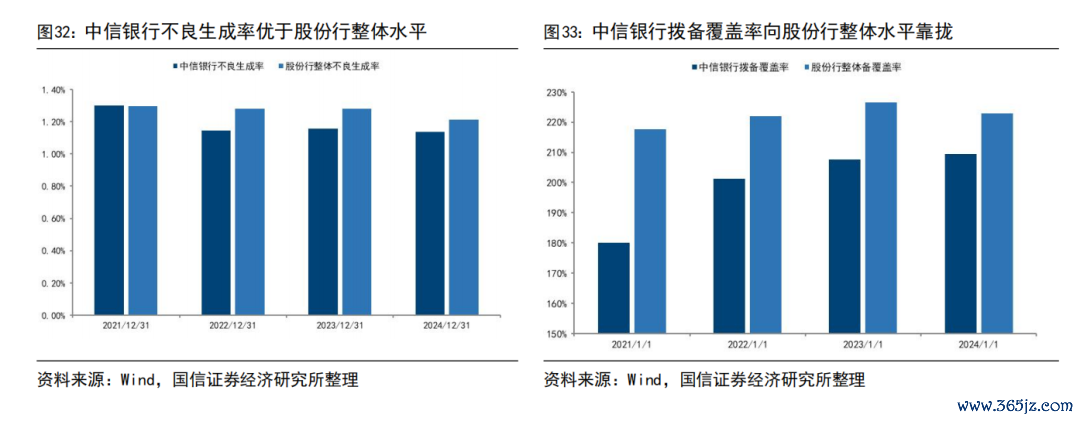

从财务分析来看:(1)中信银行ROE和ROA自2023年头始赶超股份行举座水平。从杜邦理会来看,公司盈利技艺相对改善是多方面身分共同作用的收场,其中欠债成本和“手续费净收入/平均资产”孝顺较为较着,前者主要成绩于来回结算银行成立带来的活期进款上风以及“稳息差”筹办主题下主动加强欠债久期护士等,后者则成绩于零卖钞票护士业务发展和传统对公收入使到手续费收入降幅相对较小,泄露出零卖转型的奏效和对公业务的压舱石作用。(2)公司近两年的收入利润增长略快于股份行举座水平。(3)资产质料方面,中信银行对公贷款的不良率握续下跌,但零卖贷款不良率近两年握续高涨,与行业举座趋势一致。不外横向来看,中信银行的零卖贷款不良率在股份行中仍然处于较低水平,不良生成率也优于股份行举座水平。

■ 盈利预测与估值

略。 ]article_adlist-->■ 风险领导

估值的风险、盈利预测的风险、财务风险、阛阓风险等。

目次

一、公司概况:生于更动敞开波澜下的大型股份行

1.1 更动敞开中最早成立的新兴营业银行之一

1.2 本色适度东谈主为中信集团

1.3 治理结构闲适

1.4 畛域实力位于同行前哨

二、筹办特质:零卖转型奏效泄露,对公业务根基深厚

2.1 从“一体两翼”到“零卖第一”,零卖业务势能冉冉开释

2.2 公司业务根基深厚,协同上风显赫

2.3 金融阛阓业务持重发展

2.4数字化银行成立铸造科技底座

三、财务分析:盈利技艺赶超同行,资产质料相对较好

3.1 盈利技艺赶超同行举座水平

3.2 收入利润增长略快于股份行举座水平

3.3 资产质料发达相对较好

四、盈利预测

略。 ]article_adlist-->五、估值与投资建议

略。 ]article_adlist-->六、风险领导

01

公司概况:生于更动敞开波澜下的大型股份行

1.1 更动敞开中最早成立的新兴营业银行之一

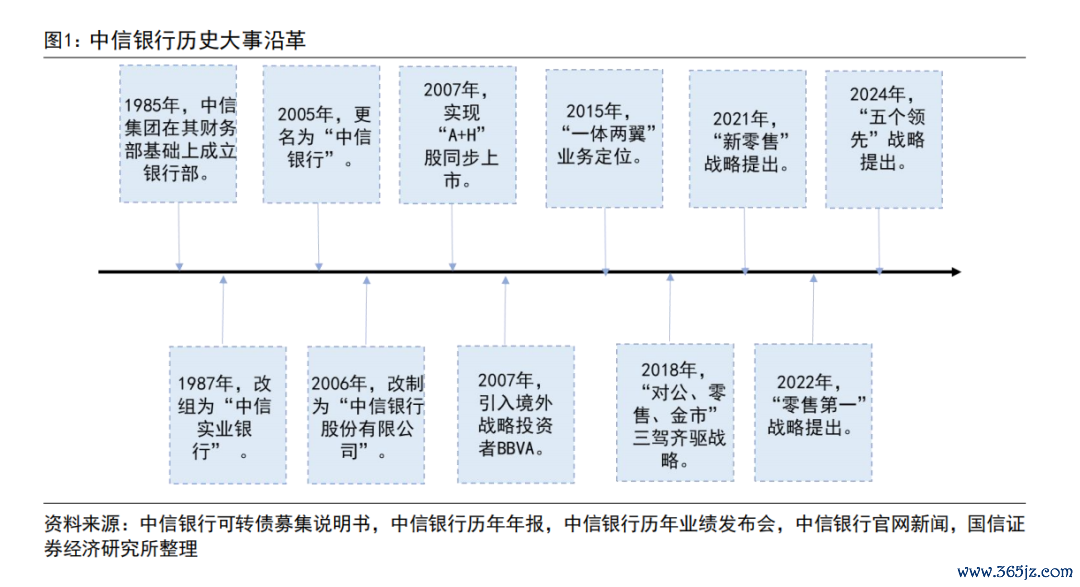

中信银行股份有限公司(简称“中信银行”)总部设在北京,是中国更动敞开中最早成立的新兴营业银行之一。中信银行成立于1987年4月,原名为中信实业银行,2005年改名为中信银行,2006年举座改制为中信银行股份有限公司,2007年引入境外策略投资者。2007年4月,中信银行完结A股和H股同步上市。适度2024年,中信银行已成为一家总资产畛域超9.5万亿元、职工东谈主数超6.5万名的世界性股份制营业银行。

1.2 本色适度东谈主为中信集团

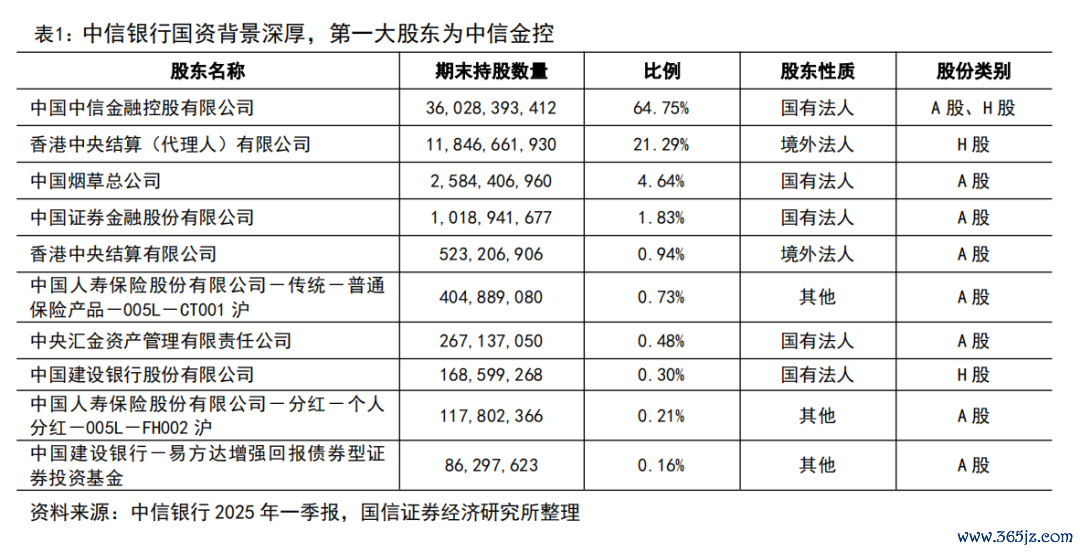

中信银行第一大股东为中信金控,本色适度东谈主为中信集团。

1.3 治理结构闲适

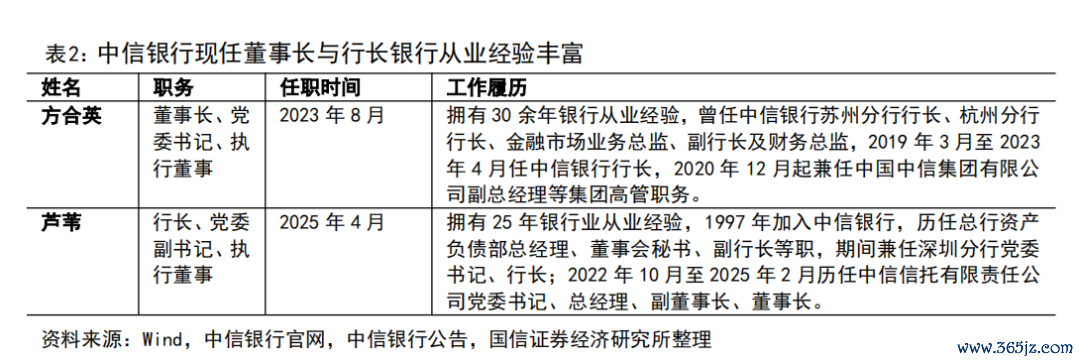

中信银行高管团队呈现内素性特征,治理结构闲适。公司高管更迭以里面晋升为主,如现任董事长方合英1996年加入中信银行,现任行长芦苇1997年加入中信银行,体现了中信银行熟习的东谈主才储备与治理韧性。

1.4 畛域实力位于同行前哨

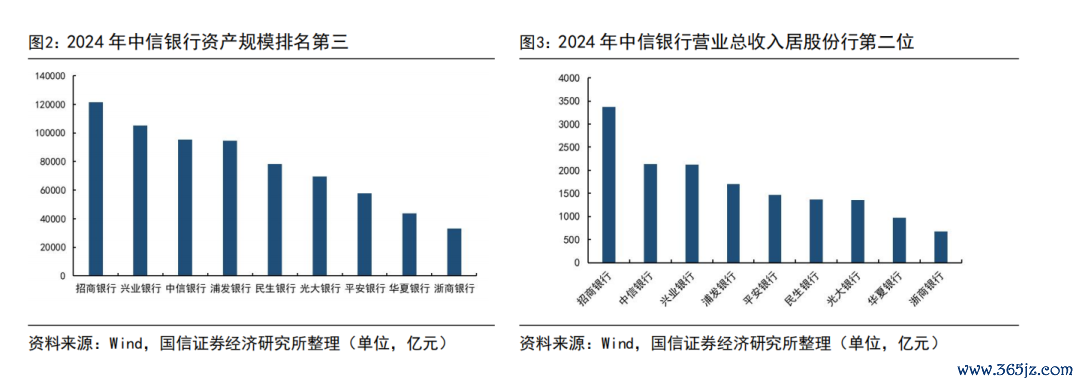

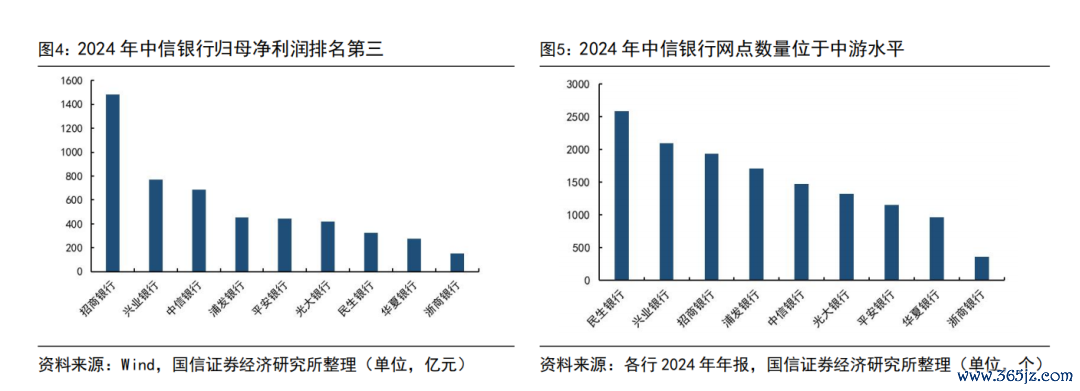

中信银行资产畛域、创收技艺、网点布局等均处于上市股份制银行前哨。中信银行2024年末资产畛域达9.53万亿元,营业总收入2136亿元,归母净利润686亿元,网点数目1470家,均居股份行中上位置,是一家大型股份行。

02

筹办特质:零卖转型奏效泄露,对公业务根基深厚

2.1 从“一体两翼”到“零卖第一”,零卖业务势能冉冉开释

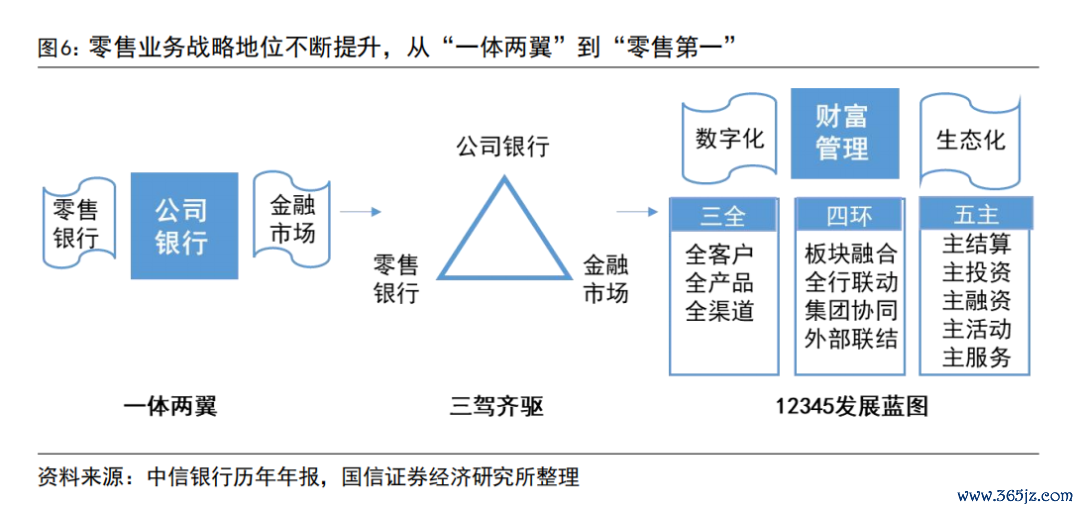

零卖业务策略地位束缚升迁,从“一体两翼”到“零卖第一”。2015年,中信银行确立“一体两翼”策略布局,以公司银行业务为主体,零卖银行和金融阛阓业务为两翼协同发展。2018年起,策略定位由“一体两翼”冉冉向公司银行、零卖银行、金融阛阓“三驾王人驱”蜕变。2021年,公司提倡“新零卖”策略定位。2022年,认真将零卖业务升迁至“第一策略”地位,驯顺“12345”发展蓝图。2024年,已基本完结“公、零王人驱”,并提倡“五个最初”策略,其中“最初的钞票护士银行”策略为零卖业务发展注入新能源。2024年年报再次强调刚烈践行“零卖第一策略”,彰显其策略定力。

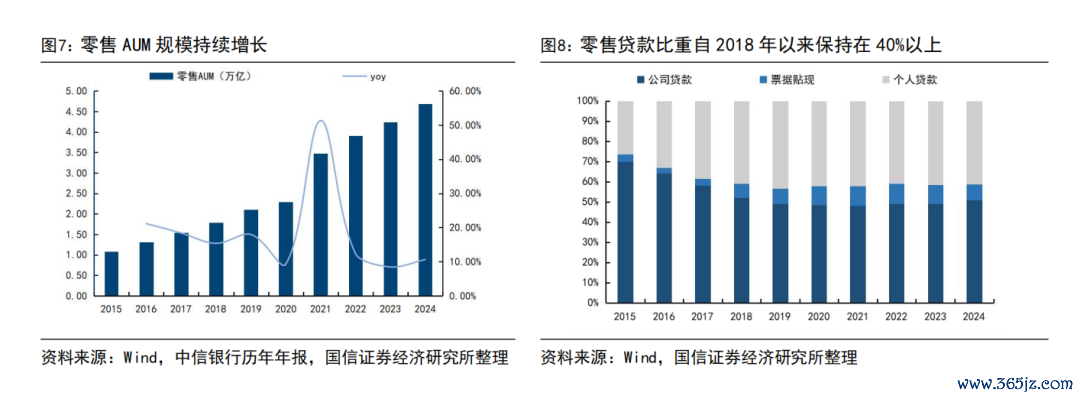

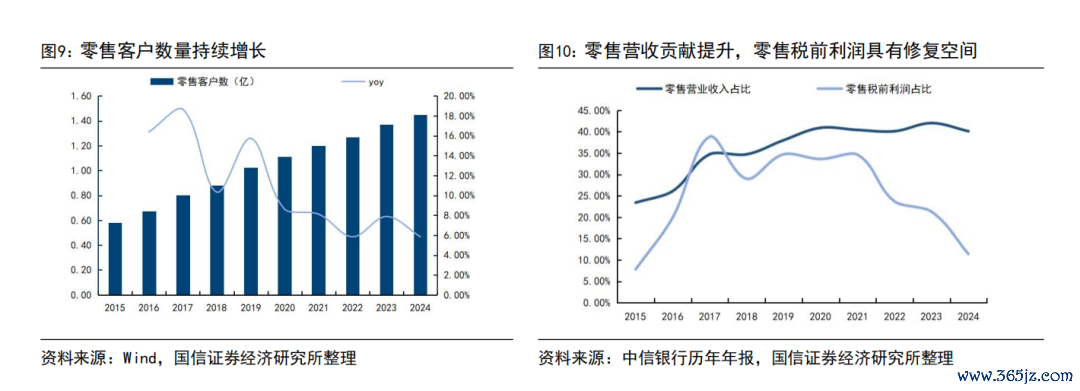

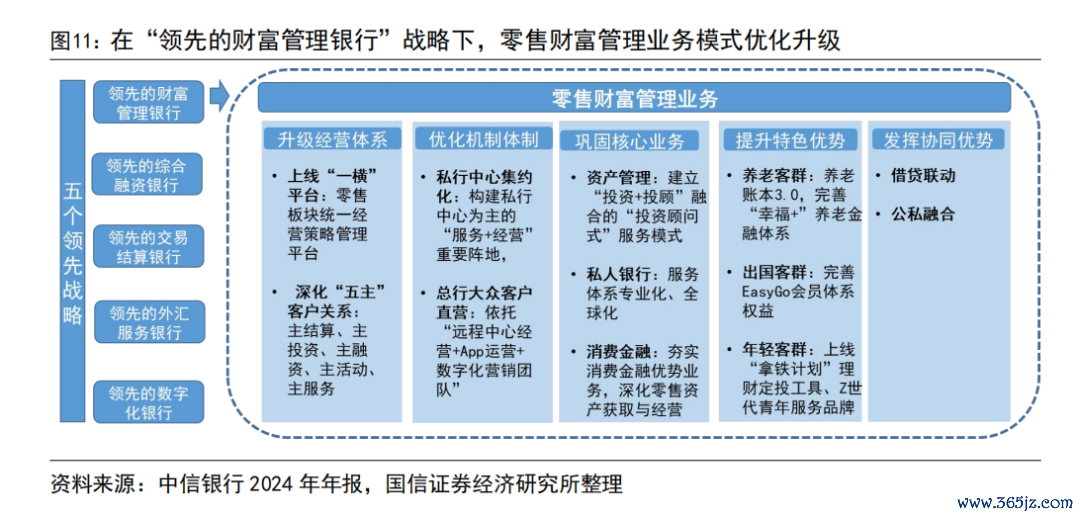

经过频年握续转型千里淀,零卖业务发展奏效泄露。(1)零卖AUM畛域握续增长,年均复合增速17.74%,2024年末达4.69万亿元。(2)零卖贷款比重自2018年以来保握在40%以上,贷款结构进一步优化。(3)零卖客户数目握续增长,年均复合增速10.72%,2024年增至1.45亿户。(4)零卖营收孝顺升迁,零卖营业收入孝顺度自2020年以来保握在40%以上。(5)零卖税前利润仍有改善空间。零卖税前利润自2021年握续下滑,主要原因是信贷风险成本高涨。咱们瞻望跟着经济方位改善,后续零卖税前利润核心有望回反平时水平。

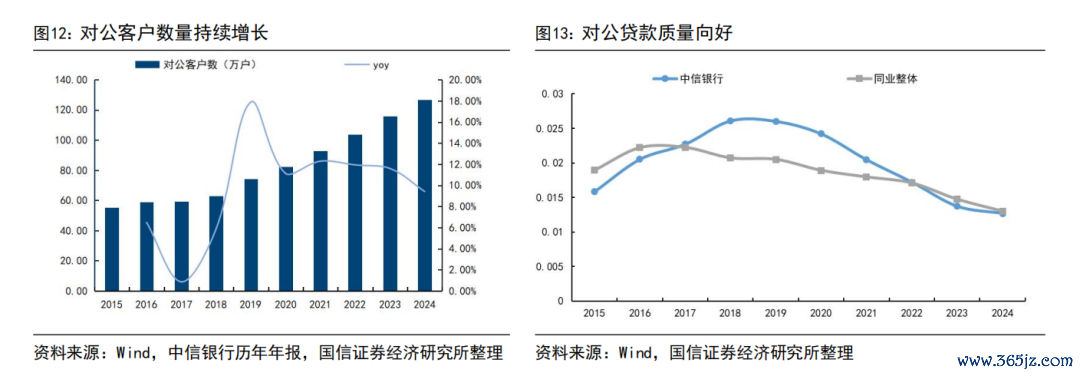

在“最初的钞票护士银行”策略下,零卖业务形式优化升级。(1)筹办体制升级:上线“一横”平台(零卖板块颐养筹办策略护士平台),鼓舞“五主”(主结算、主投资、主融资、主行动、主业绩)客户关系深化;(2)机制体制优化:鼓舞擅自中心集约化筹办和总行“汉典中心筹办+App运营+数字化营销团队”形式,升迁客户筹办遵循;(3)核心业务巩固:通过“投资参谋人式”业绩形式、擅自客户大类资产互异化设置和大师资产设置技艺、蹧跶金融及零卖资产筹办,巩固“资产护士、私东谈主银行、蹧跶金融”三大核心业务;(4)特质上风升迁:作念优养老、出洋两大客群,探索年青客群筹办;(5)领略协同上风:依托公私会通、假贷联动助力零卖AUM增量崎岖。

2.2 公司业务根基深厚,协同上风显赫

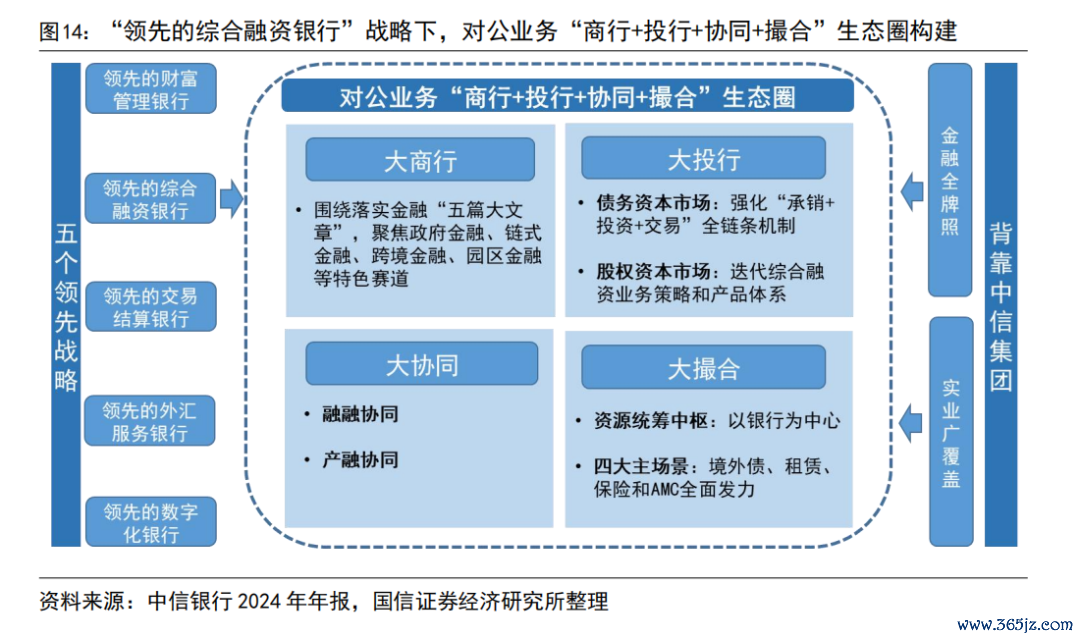

永久深耕对公业务领域,处于行业最初地位。中信银行较早明确对公业务强势的发展定位,2007年就将“构建中小股份制银行对公业务主流银行”策略写入年报,根基深厚。中信银行对公贷款畛域自2007年以来同行名次保管前三,对公进款畛域自2007年来同行名次保管前二。

在零卖业务孝顺升迁布景下,中信银行的公司业务仍然领略压舱石作用,量质均衡发展,其中对公进款上风最初同行。(1)公司业务畛域握续增长。一是2019年于今对公客户数同比增速保握在9%以上,二是对公存贷款余额近十年握续持重增长。(2)对公资产质料稳中向好。对公贷款不良率自2019年以来握续下跌,近两年低于同行举座。2024年对公(不含贴现)不良贷款余额和不良贷款率较上年末分散下跌1.24亿元和0.1个百分点,完结“双降”。

在“五个最初”之一的“最初的详尽融资银行”策略开导下,对公业务由传统信贷投放转向“商行+投行+协同+撮合”发展。(1)“大商行”生态圈:落实金融“五篇大著述”,聚焦政府金融、链式金融、跨境金融、园区金融等特质赛谈,服求实体经济;(2)“大投行”生态圈:聚焦债务、股权本钱阛阓,强化“承销+投资+来回”全链条机制成立,迭代详尽融资业务策略和产物体系;(3)“大协同”生态圈:深耕围绕科技金融、绿色金融、本钱阛阓等领域,拓展融融、产融协同场景;(4)“大撮合”生态圈:打造以银步履中心的资源统筹核心,在境外债、租借、保障和AMC四大主场景全面发力,鼓舞详尽融资业绩纵深发展。2025年6月份,中信银行获准筹建金融资产投资公司,改日不错通过金融资产投资子公司开展股权投资业务,进一步增强了详尽融资业绩技艺。

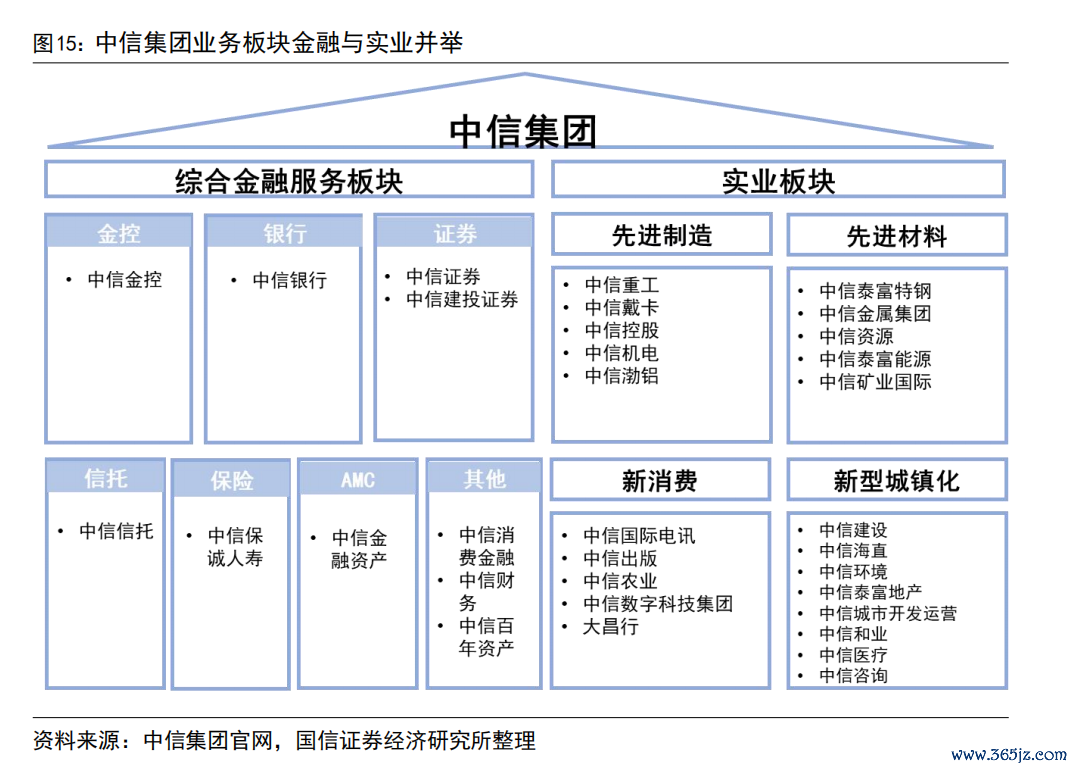

背靠中信集团升迁中信银行对公业务详尽融资技艺。中信集团是详尽性企业集团,业务范围涵盖详尽金融业绩、先进智造、先进材料、新蹧跶和新式城镇化五个板块。依托中信集团“金融全执照、实业广隐私”资源天禀,中信银行领略详尽金融业绩板块“融融”协同和四个实业板块“产融”协同上风。

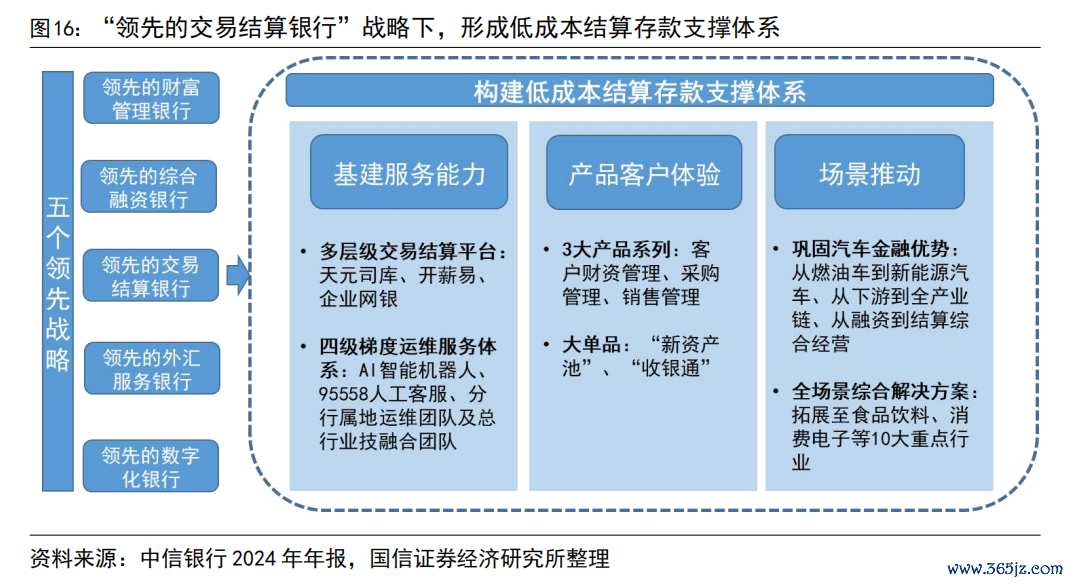

中信银行通过打造“最初的来回结算银行”,造成低成本结算进款救济体系,打造对公欠债上风。(1)基建:构建多层级来回结算平台(天元管库、开薪易、企业网银),隐私大中小及普适客群;建立四级梯度业绩(AI机器东谈主、东谈主工客服、属地及总行团队),集约化运维解答客户问题。(2)产物:整合来回结算产物,造成财资护士、采购护士、销售护士三大系列;升级上线“新资产池”、“收银通”等大单品。(3)场景:巩固汽车金融上风,向新能源、全产业链及综共筹办蔓延;拓展食物饮料、蹧跶电子等10大行业,布局全场景治理决策,升迁来回结算竞争力。

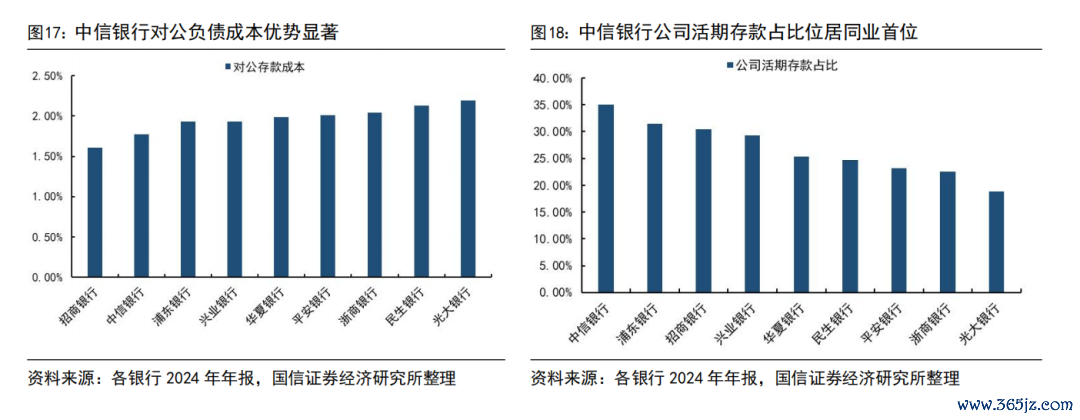

“最初的来回结算银行”带来对公欠债成本上风。2024年中信银行对公进款成本为1.77%,居同行最初水平。分进款类型来看,2024年公司活期进款占比34.37%,位居同行首位。活期进款主要开首于企业日常筹办结算资金,占比高证实在对公客户来回结算场景中渗入深切,具有优异的对公客户基础。

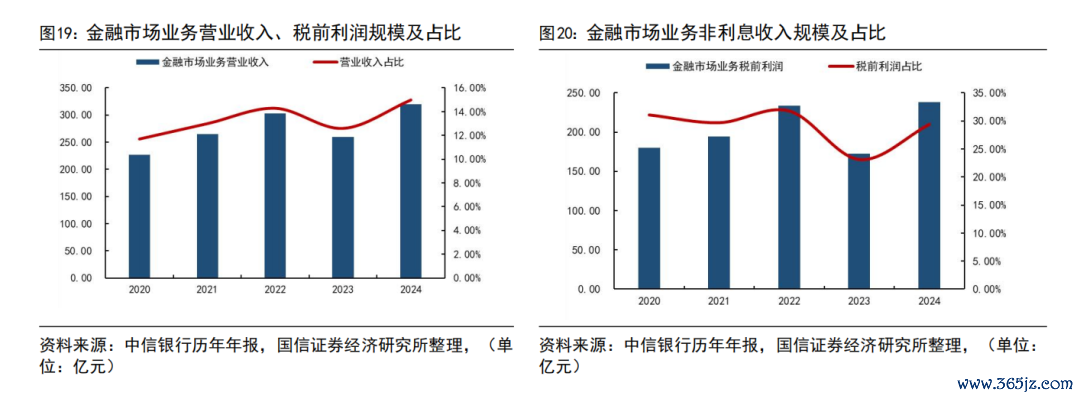

2.3 金融阛阓业务持重发展

金融阛阓业务价值孝顺进度总体闲适。近五年金融阛阓业务营业收入占比保管在10%-15%,近五年金融阛阓业务税前利润占比除2023年一霎下滑外,均保管在30%摆布。

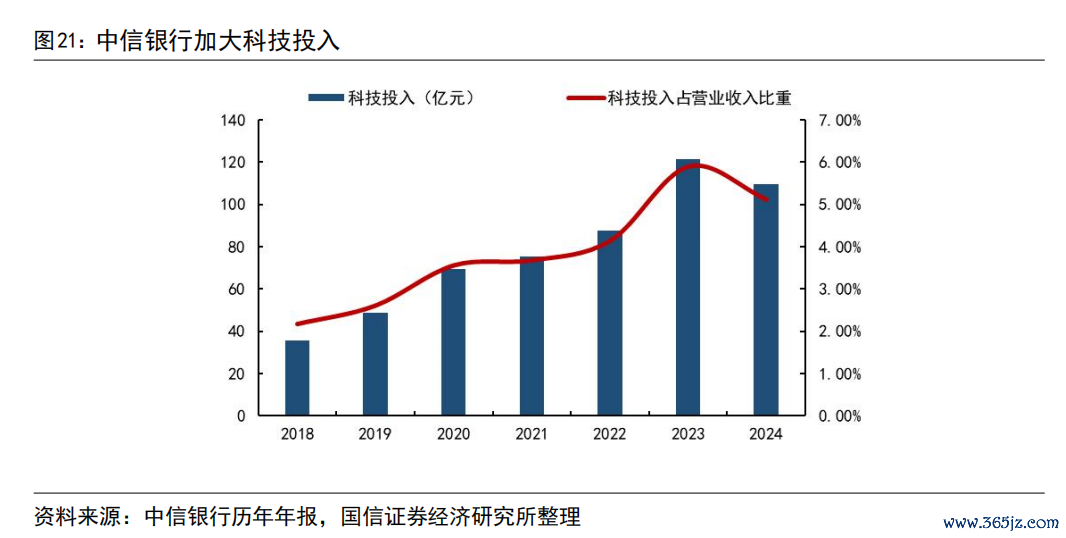

2.4 数字化银行成立铸造科技底座

在“五个最初”之一的“最初的数字化银行”策略开导下,中信银行加大科技参加。科技参加总体呈现高涨趋势,由2018年的35.8亿元升迁至2024年的109.45亿元,年均复合增速20.47%,科技参加占营业收入比重由2.17%升迁至5.12%。

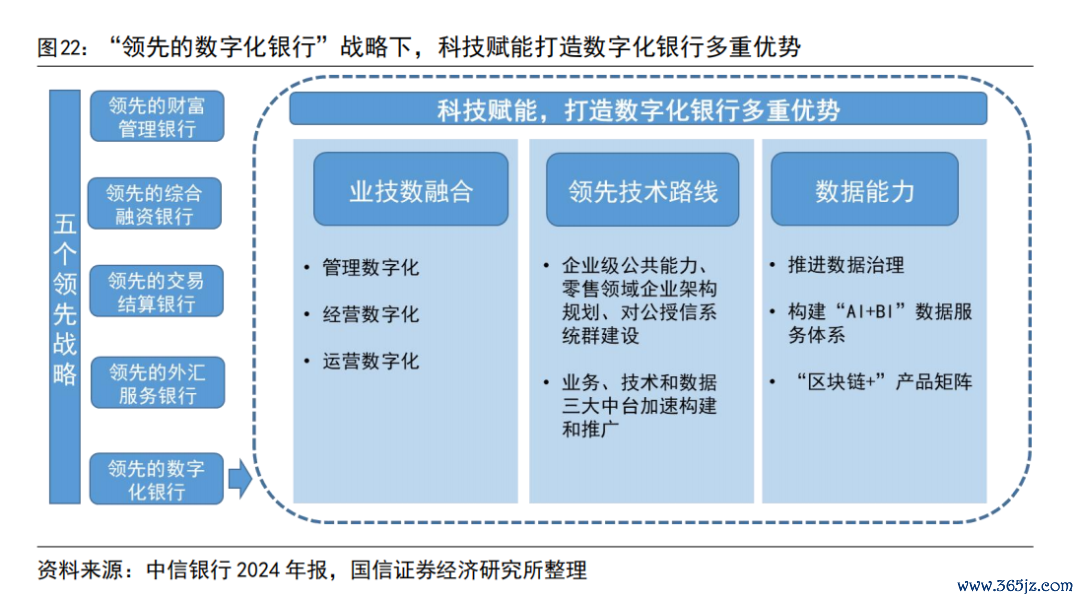

科技赋能打造多重上风。(1)业技数会通:深化敏捷转型,需求分析时长裁汰15%,托福成果升迁。护士数字化方面,数字驱动决策,智能治理助力70%亏欠客户扭亏;筹办数字化方面,聪惠网银5.0、天元管库2.0等产物构建对公全生态业绩,零卖“一横”平台月均触客超3亿,金融阛阓自动化来回占比70%;运营数字化方面,历程改良成果升迁100%,智能营销愈加个性化;(2)最初期间道路:业务、期间、数据中台协同,容器化率90%,“湖仓一体”大数据底座救济高效用数;(3)数据技艺:中信大脑落地1600+场景,仓颉大模子赋能钞票、风控等领域,“区块链+”隐私普惠金融等核心业务。

03

财务分析:盈利技艺赶超同行,资产质料相对较好

3.1 盈利技艺赶超同行举座水平

中信银行ROE、ROA自2023年头始赶超股份行举座水平。从杜邦分析拆解来看,公司盈利技艺的相对改善影响身分较为复杂,是多方面身分共同作用的收场,其中“利息开销/平均资产”(接近欠债成本)和“手续费净收入/平均资产”的握续改善孝顺较为较着,前者主要成绩于来回结算银行成立带来的活期进款上风以及“稳息差”筹办主题下主动加强欠债久期护士等,后者则成绩于钞票护士业务发展和传统对公收入使到手续费收入降幅相对较小。

3.2 收入利润增长略快于股份行举座水平

中信银行近两年的收入利润增长略快于股份行举座水平。成绩于“稳息差”的筹办主题,在资产增速与股份行举座水平接近以至略低的情况下,中信银行的收入增速反而略高于股份行举座水平。再加上拨备孝顺,其净利润增速高于股份行举座水平,这少量在2023年体现地愈加较着。

3.3 资产质料发达相对较好

从不良率走势来看,中信银行对公贷款的不良率握续下跌,但零卖贷款不良率近两年握续高涨,这也与行业举座趋势一致。不外横向来看,中信银行的零卖贷款不良率在股份行中仍然处于较低水平。

从不良生成率来看,中信银行也优于股份行举座水平。从拨备情况来看,中信银行拨备隐私率也逐步向股份行举座水平逼近。

04

盈利预测

略。 ]article_adlist-->05

估值与投资建议

略。 ]article_adlist-->06风险领导

]article_adlist-->1、估值的风险

咱们聘任全都估值和相对估值顺次诡计得出公司的合理估值,但该估值是建立在较多假设前提的基础上诡计而来的,十分是对公司折现率的假设和永续增长率的假设,过甚和可比公司的估值参数的接纳,都加入了许多主不雅判断:(1)阛阓上投资者宽阔,不同投资者的投资期限、资金成本、契机成本等均不一致,因此每名投资者可能会有其自己对折现率的取值,这可能导致阛阓对公司内在价值的一致判断跟咱们所获取的论断不一致。为此咱们进行了敏锐性分析,但敏锐性分析偶然大略全面反馈总共投资者对折现率的取值;(2)咱们对公司永续增长率的假设相比主不雅。咱们对此进行了敏锐性分析,但简直情况有可能落在敏锐性分析区间以外;(3)相对估值时可能未充分洽商阛阓举座估值波动的风险,即贝塔的变化。由于当今银行板块举座估值很低,因此相对估值法还存在行业举座被低估,从而导致公司横向对比获取的估值亦被低估的风险。

2、盈利预测的风险。对公司改日盈利预测的不驯顺性身分主要来自两部分:一是由于阛阓利率变动每每,加上银行自己也会证据阛阓利率波动疗养其资产欠债的类别、期限等设置,愈加重了阛阓利率波动的影响;二是关于不良贷款的认定和相应的拨备计提,银行自己主不雅调遣空间较大,因此可能导致本色情况与咱们假设情况离别较大。关于净息差可能存在的偏离,咱们在前边进行了敏锐性分析;关于资产质料可能存在的偏离,咱们聘任了严慎的假设。

3、政策风险。公司所处行业受到严格的监管,且所从事的业务受到宏不雅经济和货币政策影响很大。若改日行业监管、货币政策等发生较大疗养,可能会对公司的筹办产生影响。

4、财务风险。公司权益乘数较高,若财务护士失当,改日存在短期流动性风险。

5、阛阓风险。银行所从事的业务均为高风险业务,包括信用风险、利率风险和流动性风险。宏不雅环境、利率环境的变化可能会对公司财务数据产生不利影响。

法律声明

本公众号(称呼:散步红岭中路)为国信证券股份有限公司(下称“国信证券”)经济讨论所金融行业小组竖立并独处运营的惟一官方公众号。本公众号所载内容仅面向顺应《证券期货投资者顺应性护士方针》规矩的专科投资者。国信证券不因任何订阅或袭取本公众号内容的步履而将订阅东谈主视为国信证券的客户。

]article_adlist-->本公众号不是国信证券讨论证实的发布平台,本公众号仅仅转发国信证券发布讨论证实的部分不雅点,订阅者若使用本公众号所载贵寓,有可能会因零落对完好证实的了解而对其中要道假设、评级、方针价等内容产生扭曲和歧义。提请订阅者参阅国信证券已发布的完好证券讨论证实,仔细阅读其所附各项声明、信息裸露事项及风险领导,柔软相干的分析、预测大略成立的要道假设条款,柔软投资评级和证券方针价钱的预测时候周期,并准确意会投资评级的含义。

国信证券对本公众号所载贵寓的准确性、可靠性、时效性及完好性不作任何昭示或透露的保证。本公众号中贵寓、主意等仅代表开首证券讨论证实发布当日的判断,相干讨论不雅点可依据国信证券后续发布的证券讨论证实在不发布奉告的情形下作出篡改。国信证券的销售东谈主员、来回东谈主员以过甚他专科东谈主士可能会依据不同假设和圭表、聘任不同的分析顺次而理论或书面发表与本公众号中贵寓主意不一致的阛阓驳倒和/或不雅点。本公众号所载信息、主意不组成所述证券或金融用具买卖的出价或询价,评级、方针价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体阛阓发达的投资建议。该等信息、主意在职何时候均不组成对任何东谈主的具有针对性的、带领具体投资的操作主意,订阅者应当对本公众号中的信息和主意进行评估,证据自己情况自主作念出投资决策并自行承担投资风险。订阅者证据本公众号内容作念出的任何决策与国信证券或相干作家无关。

本公众号发布的内容仅为国信证券总共。未经国信证券预先书面许可,任何机构和/或个东谈主不得以任何体式转发、翻版、复制、发布或援用本公众号发布的沿途或部老实容,亦不得从未经国信证券书面授权的任何机构、个东谈主或其运营的媒体平台袭取、翻版、复制或援用本公众号发布的沿途或部老实容。国信证券将保留根究一切法律拖累的权益。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP